欧洲科技投资:宿醉与新机遇 🍹😅

欧洲正经历2020-2021年科技投资狂热后的重大后果尽管如此,根据最近的一份报告,欧洲初创企业在过去一年中获得了显著的风险投资增长,达到600亿美元然而,这次大流行期间的投资激增与总体增长形成了强烈反差,也带来了重大挑战

“`html

欧洲科技投资较低,但仍有一些积极迹象。

欧洲的科技投资领域在经历了2020-2021年这场疯狂派对后,正在康复中。🎉💥 但是嘿,即使头痛难忍,也有一些好消息值得庆祝!🎉 根据一份新报告,欧洲初创公司的风险投资达到了惊人的600亿美元,超过了疫情前的水平。🚀 然而,疫情期间投资的激增也带来了一系列挑战。让我们深入了解详情,探索这对欧洲科技生态系统意味着什么。💡🔍

头痛:资金紧缺和失去独角兽🥴🦄

虽然欧洲初创公司在创纪录的投资光环中沐浴,但资金仍然紧缺。😟 去年欧洲仅有11家新的独角兽涌现,是十年来最低的数字。🦄😭 更糟糕的是,一些独角兽甚至失去了它们备受追捧的地位。🦄💔

但还不要绝望!🌱 在头痛的阴影下,出现了“绿芽”迹象。💚 气候科技已经取代金融科技成为欧洲最受欢迎的领域,表明着对应对气候挑战的重视。🌍🌱 此外,欧洲对人工智能技术的投资比例达到了创纪录的17%,显示出人工智能技术的巨大潜力。🤖💰

控制狂:投资者加紧控制🔩😬

随着资金的不足,投资者变得更加大胆并加紧控制。💪 在39%的风险投资交易中,创始人现在被要求承担担保责任,增加了初创公司创始人的压力。🤝💼 这种变化反映了投资者采取更为谨慎的态度,寻求对其投资更多控制和保证的趋势。

策略转变:另类融资和收入重点🔄💰

随着资金减少,创始人别无选择,只能探索另类融资方式并将注意力转向产生收入和利润。💡 这导致新投资者大量涌入科技界,创始人寻找新的资金来源。📈💸 此外,可转换债券、未来股权简易协议(SAFEs)和高级订阅协议(ASAs)变得越来越受欢迎,可转换融资占2023年轮次的23%。💼💱

过山车之旅:交易价值下降和IPO生机🎢📉🆙

在每个阶段,交易价值都有所下降,尤其是后期交易的下降最为显著。😕 早期交易价值下降了惊人的40%,尽管早期投资者仍然活跃。📉 然而,在IPO方面有一线希望,ARM的550亿美元IPO和兼并与收购活动呈现出有希望的迹象。📈💼 看来欧洲科技投资领域的过山车之旅可能正在向上走势。🎢🆙

前方之路:风险投资家承受压力和科技并购活跃⚡🛣️💼

在英国,风险投资家面临着交付回报的压力不断增加。这可能导致二级市场需求增加,兼并与收购活动激增,以及科技生态系统内的整合。🇬🇧💰 与此同时,在法国,从创始人友好条款向更有利于投资者的条款转变,显示出与英国截然不同的动态。🇫🇷🤝 而在德国,有限合伙人(LPs)对流动性的需求增长预计将激活科技并购管道。🇩🇪💼⚡

📺 视频:欧洲2023年科技投资格局

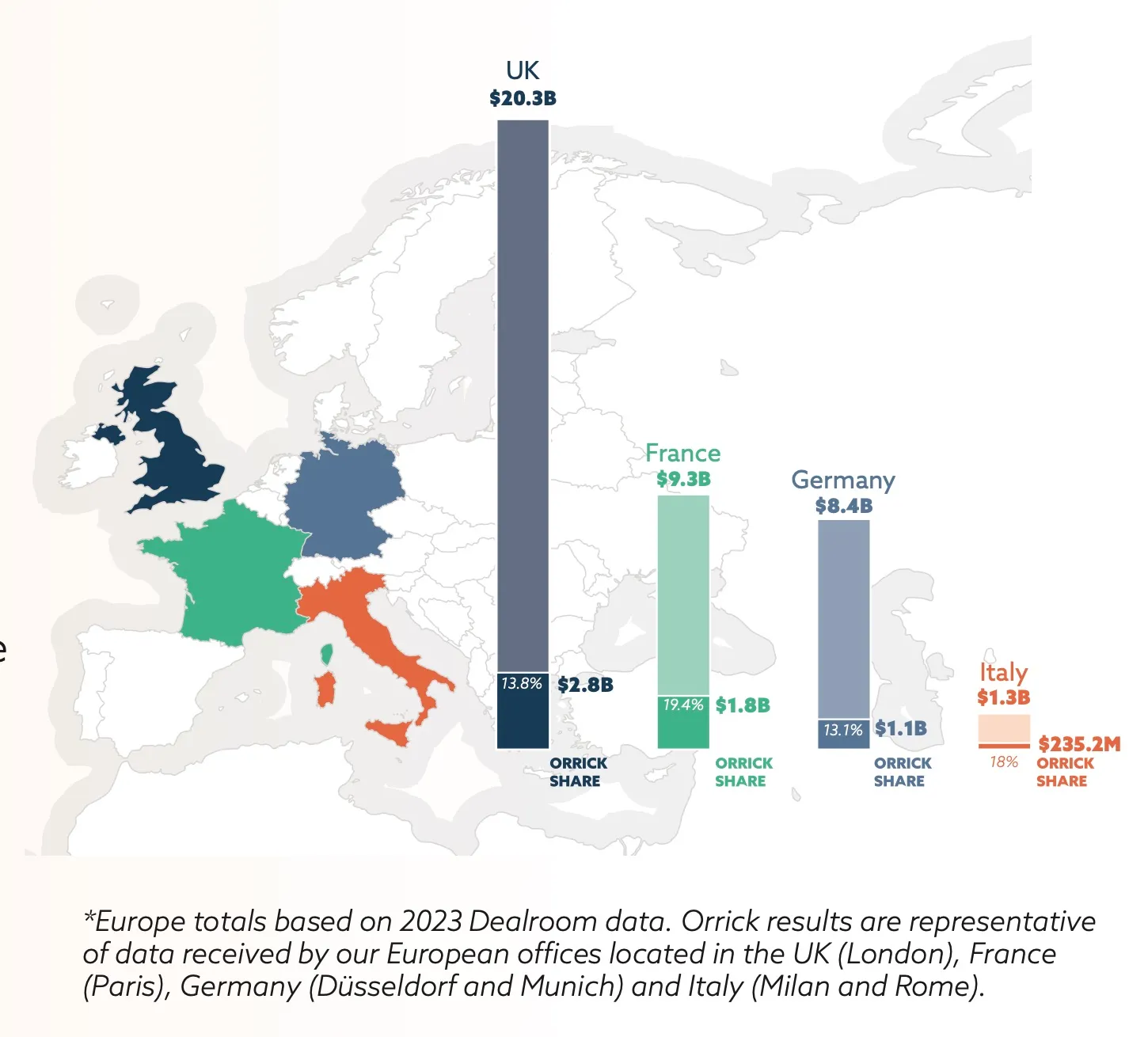

图片来源:Orrick

图片来源:Orrick

“““html

接下来呢?光明而具有挑战性的未来 🔮💡

最近,欧洲的科技投资领域经历了相当一段过山车式的起伏。资金水平虽然已经恢复,但挑战仍在继续。🎢 然而,随着对气候科技的重聚焦以及人工智能的巨大潜力,我们有真正的理由保持乐观。💚🌱 欧洲以惊人的速度继续孕育新的创始人,而且该大陆正坐拥“创纪录水平的闲置资金”,为下一波创新和增长注入动力。💥⚡️

但是,我们不要忘记过去的宿醉。对于投资者、创始人和决策者来说,关键是要应对资金放缓,支持新兴领域,并为初创企业提供资本准入。我们可以共同确保欧洲科技生态系统蓬勃发展,并在全球舞台上保持竞争力。🌍🚀

🔍 更多关于欧洲科技投资的见解和资源:

🌟 如果您喜欢这篇文章,请不要独自享用!请在社交媒体上与您的朋友和同事分享。让我们传播知识,引发关于欧洲科技投资的讨论。🚀💬

免责声明:本文中提供的所有信息均基于Orrick和其他权威来源的报告。这里呈现的观点和解读仅代表作者个人观点。

[作者注:在此插入一个风趣的结尾话!] 🤓😄

“`