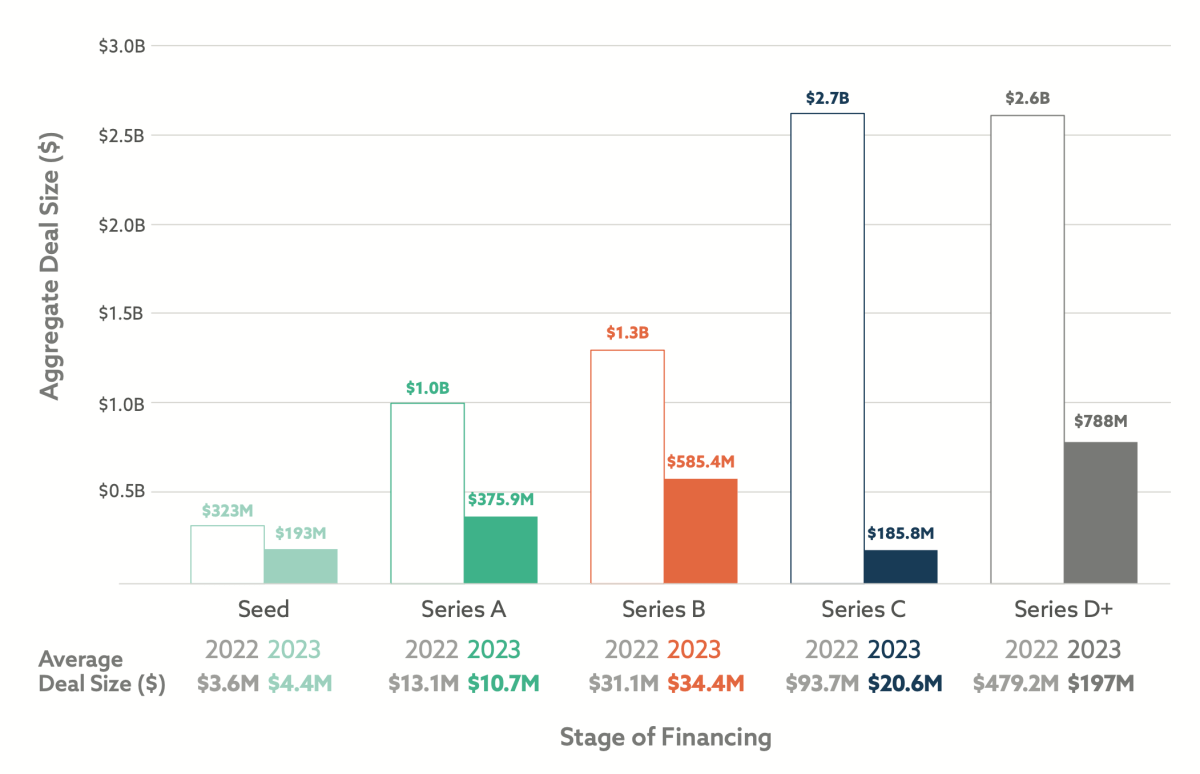

改写后的文章:SOLO 通过首方数据收集彻底改革了信用报告

Georgina Merhom 在帮助埃及缺乏银行账户的独立工作者后,构想出了SOLO的概念

“`html

SOLO引入了一种新的信用局理念,以协助放贷人消除对第三方数据的依赖。

🔍 利用第一方数据增强信用报告

信用局以根据第三方数据评估个人的财务行为而闻名。然而,乔治娜·梅霍姆认为这些信用局只提供了难题的一小部分。作为SOLO背后的策划者,这个革命性的第一方数据收集和报告引擎的幕后推手,旨在改变这种叙事。通过整合用户授权的数据来源,包括财务交易、在线记录和数字足迹,SOLO提供了更全面的对某人财务行为的理解。

🔓 解锁宝贵的用户授权数据

消费者自愿提供的用户授权数据来源包括银行账户、商业和支付网关、发票/计费系统以及客户关系管理平台等多个地方。这取代了自我报告的过程,并允许机构与消费者建立信任。此外,它还能发现传统信用局可能忽视的机会。

👩💻 从暗网到辉煌未来

乔治娜·梅霍姆开发SOLO的旅程始于她作为网络安全行业的数据科学家。在发现暗网上的非法活动时,她意识到更广泛的数据种类及其上下文可以创造一个更完整的画面。受到这一洞察的启发,她创立了埃及的跨境支付应用Zivmi,随后将其出售给埃及国家银行。正是在Zivmi工作期间,她与没有银行账户的自由职业者合作,SOLO的想法便在此时形成。

🎉 一种新型信用局

SOLO旨在解决验证具有有限信用记录或没有银行账户的个人数据的挑战。尽管altro、Kredivo、Bloom.io和Masa Finance都在以各自的方式解决这个问题,梅霍姆认为需要一种新型信用局。梅霍姆花了两年时间建立SOLO,最近与全栈开发人员路易斯·特罗尼一起向数百家金融机构推出了这一平台。他们的最终目标是在今年在美国确保有100家银行试点项目,并最终寻求风险投资资金。

💰 SOLO的益处

SOLO承诺革新信用报告,并为金融机构带来多项利益。该平台旨在将申请处理时间从几个月缩短到几分钟,将成本降低高达70%,并提高每位客户的价值。由于银行每年单单在申请处理上投入了高达290亿美元,SOLO提供了颠覆性的解决方案。通过简化流程并消除手动交叉参考和计算的必要性,银行可以节省大量资源。此外,SOLO还赋予客户识别其投资组合中新机会的能力,从而提高销售潜力。

🔮 信用报告的未来

SOLO的出现只是信用报告演进的冰山一角。随着技术的不断进步,我们可以期待数据收集和分析的进一步发展。人工智能和机器学习算法的整合将使个人财务行为评估变得更加准确。此外,像Masa Finance这样的去中心化信用局正在挑战传统的中心化模式,为更具包容性和透明性的信用报告系统铺平道路。

✨ 您的问题,已解答

问:SOLO与传统信用局有何不同?答:与依赖第三方数据的传统信用局不同,SOLO利用用户授权的数据来源,为某人的财务行为提供更全面的视角。

问:SOLO集成了哪些数据来源?答:SOLO集成多种用户授权的数据来源,包括银行账户、商业/支付网关、发票/计费系统和客户关系管理平台。

问:SOLO能够使具有有限信用记录或没有银行账户的个人受益吗?答:是的,SOLO解决了验证具有有限信用记录或没有银行账户的个人数据的挑战,为金融机构提供对这些个人财务行为宝贵见解。

问:SOLO如何为金融机构降低成本?答:通过精简申请处理时间,并消除手动交叉参考和计算,SOLO能够帮助金融机构将成本降低高达70%。

问:信用报告的未来趋势是什么?答:信用报告的未来在于像人工智能和机器学习算法这样的先进技术,这将使评估更加准确。此外,去中心化信用局可能会颠覆传统的中心化模式,为系统带来更多透明性和包容性。

“““html

🔗 参考资料: 1. 与Andrew Yang的采访 2. 东南亚信贷科技公司Kredivo获得2.7亿美元D轮融资 3. #MyTechBestfriend事件持续发酵 4. Altro – 打造更好的信贷系统 5. Kredivo – 为信用建立提供支持的新银行 6. Bloom.io – 创造金融产品并报告消费者信用行为 7. Masa Finance – 建立去中心化的信贷局

🗣️ 加入讨论 – 分享您的想法!

SOLO正在重塑信用报告的格局,提供更全面的个人财务行为视角。对于这种新方法,您有什么看法?您认为它会提高信用评估的准确性和包容性吗?在下方分享您的见解和意见!💬💭

记得在社交媒体上关注我们,获取更多令人兴奋的科技新闻和更新!🌟✅

*[ENBLE]: 文章来源

“`